皆さんは年金についてご存知ですか?

お仕事を定年退職した後くらいに貰えるお金だよね?

老後に貰えるお金の他にも、年金には色々種類があるんだよ

えー!そうなの??

身近な存在でありながら、ヒヨッコの様に「詳しくは知らないかも…」という方が多いのではないでしょうか?

今回は、そんな年金について詳しくご紹介していきたいと思います。

まずは年金とはそもそもどういうものなのかを見ていきましょう。

年金とは

年金とは、個人の力だけでは対応しきれない、老後・障害・死亡に備える為の制度です。

簡単にいうと、国が用意している国民の為の保険です。

老後の生活費としてだけではなく、病気や事故などで障害を負ってしまった時、一家の主が亡くなってしまった時などに国からお金が給付されます。

今現在現役で働いている人達が、今現在の高齢者や障害者の為にお金を支払い分配されるという、世代間で支え合う仕組みになっています。

そのため、自分が今まで支払ってきた分が積み立てられる訳ではなく、自分が高齢者になった時は今よりもっと若い世代が年金に必要なお金を支払ってくれるという訳です。

年金の種類

日本の年金制度は3階建ての構造になっています。

まず、どんな働き方(職業)をしているかによって、加入出来る年金の種類が代わります。

年金に加入している人(被保険者といいます)はそれぞれ、第1号〜3号に分かれいて、「第○号被保険者」という呼び方をします。

どんな人がどの分類になるのかは、図の通りです。

自営業・フリーランス・学生・フリーターの人は第1号被保険者、公務員・会社員の人は第2号被保険者、専業主婦は第3号被保険者になります。

3階建ての構造のうち、1階部分が20歳〜59歳(※)までの人が全員もれなく加入する国民年金、2階部分が条件を満たす人が加入する厚生年金や国民年金基金、3階部分が個人や企業の加入したい人が加入する私的年金といった構造になっています。

年金には大きく分けて2つの種類があり、国が行っている公的年金と、公的年金の上乗せ分として個人や企業の加入したい人が加入する私的年金とがあって、その中にもたくさんの種類があります。

※現在の規定では20歳〜59歳までの人が対象ですが、今後年齢の対象範囲が広がる可能性があります

公的年金

まずは国が行なっている公的年金の種類をみていきましょう。

以下の年金の名称は、国がお金を徴収する際に使われる名称です。

国民年金

日本に住んでいる20歳〜59歳までの国民全員が必ず加入する年金。

月々の保険料は定額(月額約1万7千円程度)で、毎年見直される。(1年につき1人あたり約20万円程度支払う)

給付を受ける際は「老齢基礎年金」「障害基礎年金」「遺族基礎年金」「寡婦年金」など、受け取る理由によって種類が分かれている。

厚生年金

公務員や会社員など、第2号被保険者に当てはまる人が加入する年金。保険料は国民年金の分も含まれていて、所得に応じて一定の金額が毎月のお給料から引かれ、(※)保険料の半額は会社側が負担する。

※給与明細に社会保険料として引かれている金額の中に含まれています(厚生年金の欄を設けている会社もあります)

上記の「国民年金」と「厚生年金」で集めたお金を必要な人に分配する時、以下の様な名称になります。

老齢年金

老後の暮らしを支える為の年金。保険料を納めた期間によって、受給できる金額が変わる。

老齢基礎年金と老齢厚生年金とがあり、国民年金に加入していた全ての人に65歳(※)から死ぬまでの間給付されるのが老齢基礎年金、老齢基礎年金に加えて、厚生年金に加入していた人に65歳から死ぬまでの間給付されるのが老齢厚生年金。

※現在の規定では65歳から給付されますが、今後受給可能になる年齢が引き上げられる可能性があります

障害年金

病気や事故、ケガなどで障害を負ってしまった時に障害がある期間に貰える年金。

障害基礎年金と障害厚生年金とがあり、国民年金に加入していた人は障害基礎年金が、厚生年金に加入していた人は障害厚生年金が受給出来る(障害の重さなど貰う為の条件があります)

遺族年金

一家の主(生計維持者)が亡くなった時に貰える年金。

遺族基礎年金と遺族厚生年金とがあり、国民年金に加入していた人が亡くなった場合に貰えるのが遺族基礎年金。亡くなった方が厚生年金に加入していた場合に貰えるのが遺族厚生年金で、老齢年金の4分の3を受給する事が出来る。

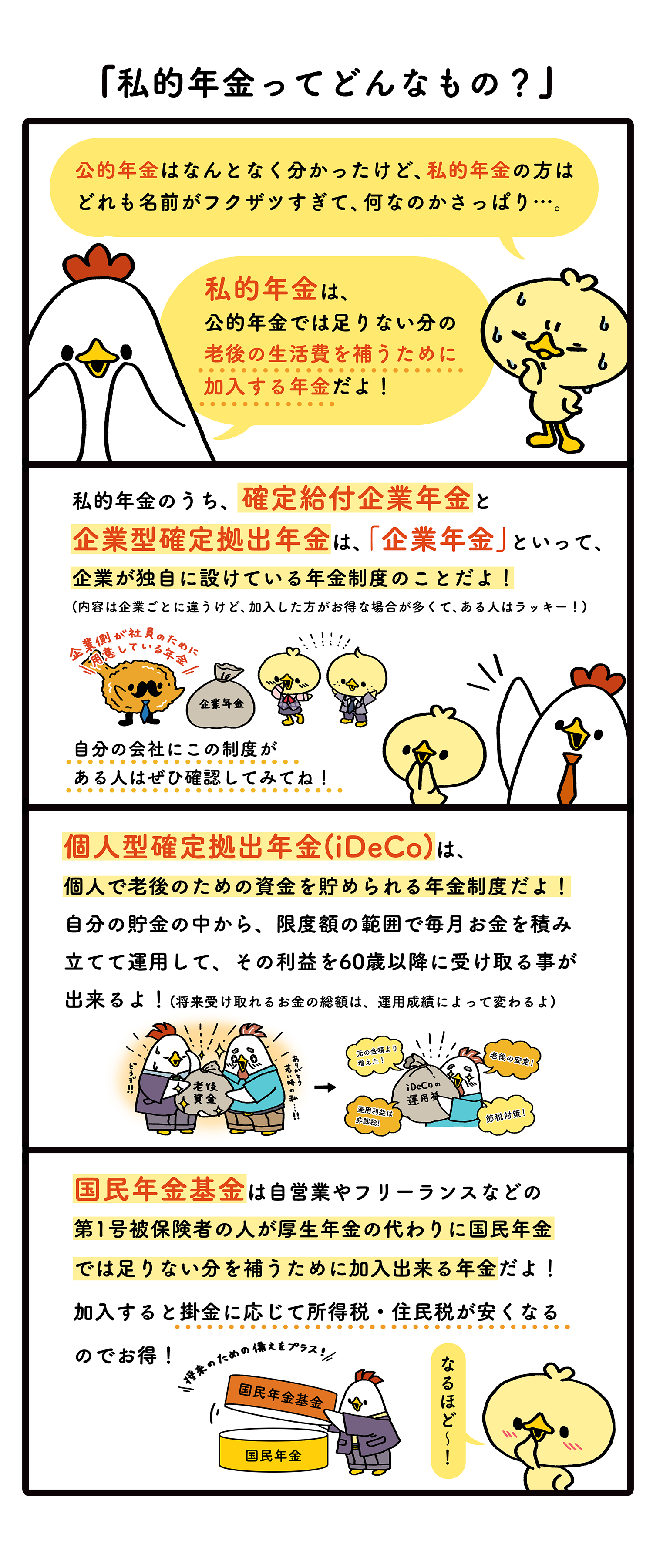

私的年金

次に、公的年金の上乗せ分として、加入したい人が加入出来る私的年金です。

確定給付企業年金(DB)

企業が独自に定めている年金で、実施していない企業もある。企業ごとに内容が異なる。加入すると、高齢期に内容に基づいた金額を受給出来る。

企業型確定給付年金(DC)

企業側が掛け金を積み立てて、従業員が運用する事で規定の年齢で受け取れる年金。運用成績によって貰える金額が変動し、運用によって得られる金額は非課税。

個人型確定拠出年金(iDeCo)

会社員以外でも個人で毎月一定額の掛け金(上限あり)を積み立てる事が出来、原則60歳以降に運用成果で得られた金額を非課税で受け取る事が出来る。

国民年金基金

第1号被保険者が厚生年金の代わりに国民年金の上乗せ分として任意で加入する事が出来る年金制度。加入すると、掛け金に応じて所得税と住民税が軽減される。

公的年金は国が保障してくれますが最低限の金額しか受給出来ません。足りない分は私的年金に加入するなどして、万が一の時や老後の為に備えておきましょう。

まとめ

年金はリスクに備える為の制度ですが、受給資格を得た時に年金だけで生活出来るかといえばそうではありません。

足りない分は自分自身で働いて貯めたお金でやりくりしたり、私的年金に加入するなどして年金とは別の形で備えておく必要があります。

年金制度は、国の経済状況によって内容が変化していくので、その都度内容を確認して備えていきましょう。