みなさんは、リボ払いについて知っていますか?

なんとなくヤバイのは知ってるけど…

リボ払いを重ねて、借金地獄になってしまった例もあるんだよ

えぇっ?!怖すぎる…!

以前、クレジットカードの使い方の記事でも少し触れた、リボ払いについて。

-

-

【クレジットカードの基本2/4】クレジットカードの使い方

前回、クレジットカードとは何かを詳しくご紹介しました。 今回は、クレジットカードを実際に使う時の流れを見ていきましょう。 カードを利用する時の流れ まずは、自分の持っているクレジットカードが使えるお店 ...

続きを見る

当サイトでは絶対にリボ払いをおすすめしません。

どうしてリボ払いが危険なのか、リボ払いとはどんなものなのか、この記事で詳しく紹介していきます。

リボ払いとは

リボ払いはあらかじめ決めておいた一定の金額を毎月固定で支払う方法です。

「手元にまとまったお金がなくても我慢せず好きなものが買える」

「毎月一定額での引き落としだから、貯金が一気に減ることはなく、月々の支払い管理がしやすい」

という様に、一見便利そうで魅力な支払い方法に思えるかもしれませんが、結論から言うと、リボ払いはカード会社がぼろ儲けする為のシステムで、利用者のメリットは実質一つもありません。

リボ払いとは、簡単に言うと、高額な金利を支払ってカード会社から借金をする事なのです。

リボ払いの仕組み

リボ払いの支払い方式には大きく分けて2種類あります。

リボ払いの支払い方法

・定額方式

・残高スライド方式

それぞれイラストと一緒に見ていきましょう。

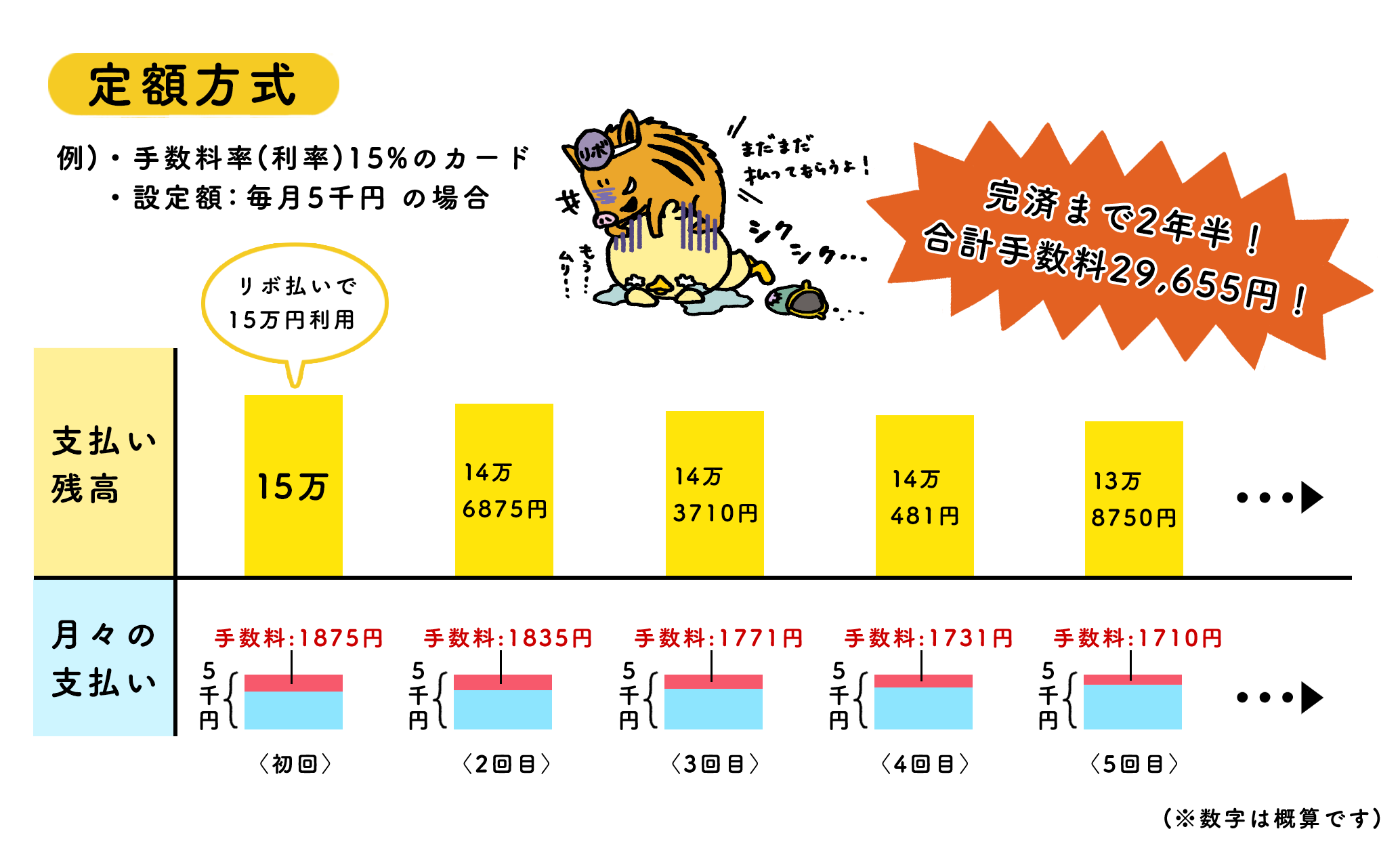

定額方式

支払い残高は関係なく、毎月一定額を支払っていく方式です。

この支払い方法の場合は、最初に設定した支払額を固定で毎月支払います。

支払額を安く設定すると、月々の負担は減りますが、その分完済までに時間がかかり、残金も減りづらいので手数料も多く取られてしまいます。

「月々の支払いが安く済みますよ」と案内される事が多いと思いますが、それこそが罠なのです。

下の例を見てみましょう。

例えば、支払額を毎月5千円に設定して、手数料が15%のカードで15万円の買い物をした場合、完済するまでに2年半もかかり、更に合計手数料が29,655円(約3万円)となります。

初回手数料は1,875円なので、最初の月に5,000円支払っても、元金は実質3,125円しか減っていません。

この様に、毎月決められた額をきちんと払っているつもりでも、その中に手数料が含まれているので、支払い残高はなかなか減らないのです。

このケースの場合、元の金額より約3万円も高く支払う代わりに、支払いを遅らせている様なものです。

定額スライド方式

支払い残高の大小に応じて、月々の返済額が増減する方式です。

この支払い方法の場合は、支払い残高が大きい時は月々の返済額を多めに、支払い残高が少ない時は月々の返済額を少なめに自動的に設定されます。下の例を見てみましょう。

例えば、支払額の設定を残金が10万円以下なら5,000円、10万円〜19万円の場合は10,000円、更に10万円増えるごとに10,000円が加算されるとして、先程と同様に手数料が15%のカードで15万円の買い物をした場合、初回〜支払い5回目までは残金が10万を超えるので、毎月の支払額の設定は10,000円になります。

ただし、ここに手数料1,602円が含まれるので、初回支払い時、元金は実質8,398円しか減りません。

完済するのに2年かかり、合計手数料は20,942円で、約2万円です。

定額方式よりもやや手数料は安く済みますが、それでも元々が15万円と高額な買い物なのに、更に2万円も手数料にかかってしまうのです。

一時の欲求の為に、何年も返済に苦しむ事になってしまいます。

高額な手数料を支払ってまで、購入を急ぐ必要はないのです。

リボ払いがヤバイ理由

ここまで読んで下さった皆さんは既に、リボ払いの危険さを理解し始めていると思いますが、更にヤバイ部分を紹介していきたいと思います。

1. カード発行時、支払い方法が勝手にリボ払いに設定されている場合がある

会計の際、自分は一括払いのみしか選んでいないから大丈夫、と思っていても、クレジットカードによっては、自分で設定したつもりがなくても、

最初から支払い方法がリボ払いの設定になっているものもあります。

店頭で一括払いを選択しても、引き落としの際、リボ払い扱いになっているのに気が付かず、そのまま何年もリボ払いの支払い残高が増え続け、気づいた頃には手数料が何十万何百万にも膨れ上がってしまっていた、というケースもあるのです。

2. 完済時期を把握しずらく、支払い残高がどんどん膨らんでしまうリスクがある

「毎月きちんと払っているから大丈夫」と、返済している気になってしまう所がリボ払いの落とし穴です。

完済時期を把握しきれず、もう完済しているだろう…と思い込んで、更にリボ払いの利用を重ねてしまうと、支払い残高と手数料はどんどん膨らんでしまいます。

借金をする事に罪悪感を持たなくなる事こそ、リボ払いの怖い所なのです。

まとめ

この様に、リボ払いにメリットなんて一つもないのです。

いかなる理由があっても、

リボ払いで支払いをする事は絶対にしない様にしましょう。